|

|

|||

| |||

|

Bankitalia : Indagine sulle aspettative di inflazione e crescita I risultati dellindagine sulle imprese italiane indicano una sostanziale stabilità, indicazioni positive di tendenza al miglioramento. Persiste per le imprese la difficoltà di accesso al credito |

|||

Nel complesso, le imprese non segnalano alcuna variazione dei propri prezzi di vendita rispetto a un anno prima (-0,2 per cento in giugno): a una diminuzione tra le imprese di dimensioni maggiori (almeno 1.000 addetti) si è contrapposto un aumento tra le altre aziende. I prezzi di vendita riprenderebbero a crescere moderatamente nei prossimi dodici mesi, sia nell’industria in senso stretto sia nei servizi: nel complesso il rialzo sarebbe in linea con quanto prefigurato nell’indagine di giugno (0,7 per cento). Come in giugno, il recupero dei corsi in euro delle materie prime, l’aumento del costo del lavoro e, in misura modesta, il miglioramento della domanda avrebbero sospinto i listini, mentre le politiche di prezzo dei concorrenti li avrebbero frenati. Valutazioni sulla situazione economica generale dell’Italia Si è ampliato significativamente il saldo positivo tra giudizi di miglioramento e di peggioramento della situazione economica generale, salito a 25,9 punti percentuali da 15,8 in giugno. I giudizi di stabilità pur registrando una minor incidenza, restano ancora prevalenti . Anche la probabilità in media attribuita al miglioramento del quadro economico congiunturale nei prossimi tre mesi è cresciuta, al 19,7 per cento (da 17,9). Evoluzione della domanda I giudizi sull’evoluzione della domanda si confermano positivi, pur in lieve diminuzione rispetto alla scorsa rilevazione. Il saldo tra valutazioni di aumento e diminuzione della domanda dei propri prodotti nell’ultimo trimestre si è collocato a 6,6 punti percentuali (da 11,5 in giugno; ). L’andamento si è rivelato più favorevole tra le aziende dell’industria in senso stretto. Le prospettive a breve termine si sono rafforzate: il saldo tra attese positive e negative sulla domanda è salito di oltre quattro punti percentuali a 21,6; il miglioramento ha interessato le imprese operanti sia nell’industria in senso stretto sia nei servizi . La medLa medesima dinamica favorevole ha caratterizzato i giudizi sulle condizioni della domanda estera corrente e attesa nei prossimi tre mesi: la prima con intensità inferiore a quella registrata nella scorsa indagine, la seconda superiore . Valutazioni delle condizioni operative delle imprese

Condizioni per l’investimento

Il 44,4 per cento degli operatori dichiara di aver superato nei mesi scorsi la fase più difficile della congiuntura economica, un livello marginalmente superiore a quello rilevato in giugno (43,9); la quota di imprese che si attende un solido miglioramento dei ritmi produttivi nei prossimi mesi è scesa al 43,0 per cento (dal 46,4). Condizioni di liquidità e accesso al credito È proseguita la tendenza al miglioramento delle condizioni di accesso al credito in atto dalla fine del 2012, anche se con un’intensità inferiore rispetto alla rilevazione precedente. Nell’ultimo trimestre il saldo percentuale tra la quota di aziende che segnala un più agevole accesso rispetto al trimestre precedente e quella che indica maggiori difficoltà si è confermato positivo, pur scendendo a 2,7 punti percentuali (da 7,8). In particolare, l’allentamento dei criteri di accesso al credito viene segnalato dal 10,5 per cento delle imprese (14,4 in giugno), mentre il 7,8 per cento ne rileva un inasprimento (contro il 6,6 nel trimestre precedente); il peggioramento è stato più deciso tra le imprese del Nord e tra quelle di maggiori dimensioni. La percentuale degli operatori che ritiene che la posizione di liquidità sarà insufficiente nei prossimi tre mesi è calata al 14,9 per cento (dal 15,6 in giugno); anche la quota di coloro che la reputano più che sufficiente si è ridotta al 21,1 per cento (dal 22,2). In questa indagine è stato domandato alle imprese se nei tre mesi precedenti abbiano ridotto i loro depositi bancari, al netto delle normali oscillazioni stagionali; la quota delle aziende che segnala di non averlo fatto è risultata largamente maggioritaria (76,2 per cento, soprattutto nell’industria. Per coloro che hanno contratto i depositi, il fattore che ha inciso maggiormente è il peggioramento degli incassi. Dinamica dell’occupazione Le attese sulla dinamica dell’occupazione nel breve termine sono lievemente peggiorate: la quota di imprese che stima una crescita del numero di addetti nel prossimo trimestre è scesa al 16,5 per cento (dal 19,1 in giugno), mentre quella delle aziende che ne prefigura una riduzione si è ridotta leggermente al 14,4 (dal 14,9;); oltre i due terzi degli operatori si attendono una sostanziale invarianza. Il saldo complessivo, pur restando lievemente positivo (2,1 punti percentuali), riflette dinamiche eterogenee attestandosi su valori negativi per le imprese dei servizi e di grandi dimensioni, e per quelle operanti nel Centro-Sud. Argomenti: #bankitalia , #credito , #economia , #imprese , #indagine , #investimenti , #italia , #occupazione |

|||

|

© Riproduzione vietata, anche parziale, di tutto il materiale pubblicato Articoli letti 15.179.091 seguici RSS Il sito utilizza cockies solo a fini statistici, non per profilazione. Parti terze potrebero usare cockeis di profilazione |

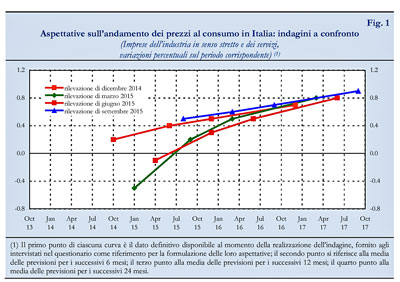

In settembre le attese sull’inflazione al consumo sono state riviste al rialzo rispetto alla rilevazione precedente su tutti gli intervalli temporali, in misura assai modesta su quelli più distanti: le aspettative a sei mesi e a un anno sono salite a 0,6 e 0,7 per cento, rispettivamente da 0,3 e 0,5 per cento, mentre quelle a due anni e nell’orizzonte compreso fra tre e cinque anni sono state corrette di 0,1 punti percentuali a 0,9 e 1,1 per cento ( fig. 1).

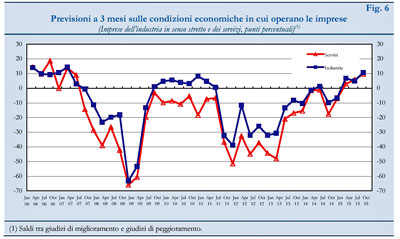

In settembre le attese sull’inflazione al consumo sono state riviste al rialzo rispetto alla rilevazione precedente su tutti gli intervalli temporali, in misura assai modesta su quelli più distanti: le aspettative a sei mesi e a un anno sono salite a 0,6 e 0,7 per cento, rispettivamente da 0,3 e 0,5 per cento, mentre quelle a due anni e nell’orizzonte compreso fra tre e cinque anni sono state corrette di 0,1 punti percentuali a 0,9 e 1,1 per cento ( fig. 1). Le attese a tre mesi sulle condizioni economiche in cui operano le aziende continuano a essere improntate a un cauto ottimismo, benché i giudizi di stabilità rimangano largamente prevalenti (74,6 per cento da 78,9 in giugno; fig. 6). Il saldo fra le risposte di miglioramento e di peggioramento, positivo dalla rilevazione di marzo, è salito a 10,2 punti percentuali (da 5,4 in giugno): il rialzo è stato particolarmente accentuato nelle valutazioni delle imprese dell’industria in senso stretto. L’attività economica continuerebbe a beneficiare del contributo positivo apportato dalla domanda, dal tasso di cambio dell’euro e, a differenza della rilevazione precedente, dall’andamento delle quotazioni del petrolio; si rafforza rispetto a giugno, sia pur marginalmente, il freno rappresentato dell’incertezza imputabile a fattori economici e politici . La quota di operatori che segnala una diminuzione del livello di attività ritenuto “normale” negli ultimi due anni è scesa dal 39,5 per cento al 36,2; di contro, il 30,6 per cento ne segnala un aumento (era il 26,0 in giugno).

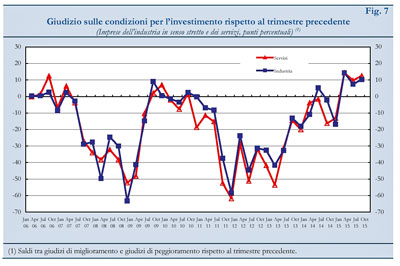

Le attese a tre mesi sulle condizioni economiche in cui operano le aziende continuano a essere improntate a un cauto ottimismo, benché i giudizi di stabilità rimangano largamente prevalenti (74,6 per cento da 78,9 in giugno; fig. 6). Il saldo fra le risposte di miglioramento e di peggioramento, positivo dalla rilevazione di marzo, è salito a 10,2 punti percentuali (da 5,4 in giugno): il rialzo è stato particolarmente accentuato nelle valutazioni delle imprese dell’industria in senso stretto. L’attività economica continuerebbe a beneficiare del contributo positivo apportato dalla domanda, dal tasso di cambio dell’euro e, a differenza della rilevazione precedente, dall’andamento delle quotazioni del petrolio; si rafforza rispetto a giugno, sia pur marginalmente, il freno rappresentato dell’incertezza imputabile a fattori economici e politici . La quota di operatori che segnala una diminuzione del livello di attività ritenuto “normale” negli ultimi due anni è scesa dal 39,5 per cento al 36,2; di contro, il 30,6 per cento ne segnala un aumento (era il 26,0 in giugno). Le valutazioni delle imprese sulle condizioni per investire si confermano favorevoli, in misura superiore rispetto alla rilevazione precedente: il saldo tra i giudizi di miglioramento e di peggioramento è salito all’11,5 per cento dall’8,7 (fig. 7); l’andamento è pressoché analogo nella manifattura e nei servizi. La quota degli operatori che si attende un rialzo della spesa nominale in investimenti nel secondo semestre del 2015 rispetto al primo supera di 12,1 punti percentuali quella delle imprese che prefigurano una flessione: le attese sono particolarmente favorevoli tra le imprese dei servizi e fra quelle medio-grandi (tra 200 e 999 addetti); per quasi il 60 per cento delle aziende la spesa nominale in investimenti si confermerebbe invariata rispetto a quella effettuata nella prima metà dell’anno.

Le valutazioni delle imprese sulle condizioni per investire si confermano favorevoli, in misura superiore rispetto alla rilevazione precedente: il saldo tra i giudizi di miglioramento e di peggioramento è salito all’11,5 per cento dall’8,7 (fig. 7); l’andamento è pressoché analogo nella manifattura e nei servizi. La quota degli operatori che si attende un rialzo della spesa nominale in investimenti nel secondo semestre del 2015 rispetto al primo supera di 12,1 punti percentuali quella delle imprese che prefigurano una flessione: le attese sono particolarmente favorevoli tra le imprese dei servizi e fra quelle medio-grandi (tra 200 e 999 addetti); per quasi il 60 per cento delle aziende la spesa nominale in investimenti si confermerebbe invariata rispetto a quella effettuata nella prima metà dell’anno.